Le fonds Stratégie Rendement vient de voir son encours franchir le cap des 100 millions d’euros, témoignant de la confiance des investisseurs dans le nouveau processus de gestion mis en place depuis le 5 mai 2020.

Source : Apicil AM – Données arrêtées au 30/12/2020

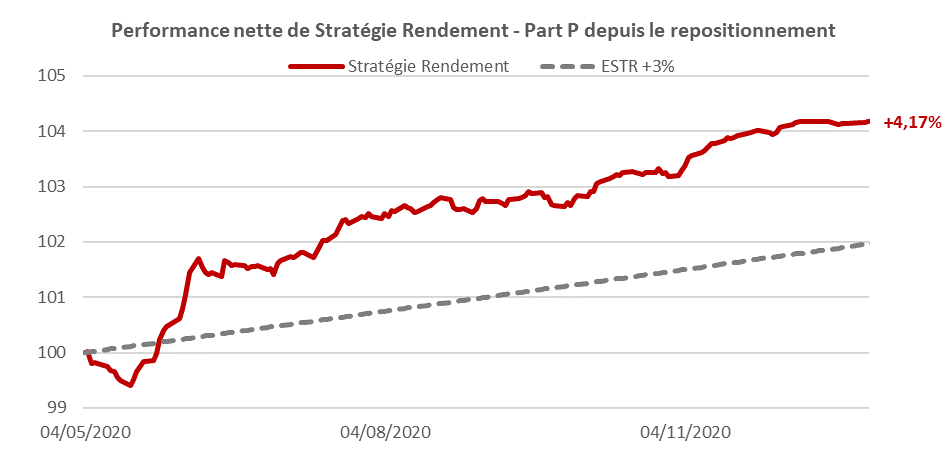

L’élargissement des marges de manoeuvre et de l’univers d’investissement a permis de pleinement respecter la promesse commerciale du fonds : offrir un rendement supérieur à €STR+3% net, dans un budget de risque strict et une volatilité limitée à 5%. En effet, entre la date de son repositionnement et la fin de l’année 2020, Stratégie Rendement – Part P historique (frais de gestion à 0,72%) réalise une performance nette de +4,17%.

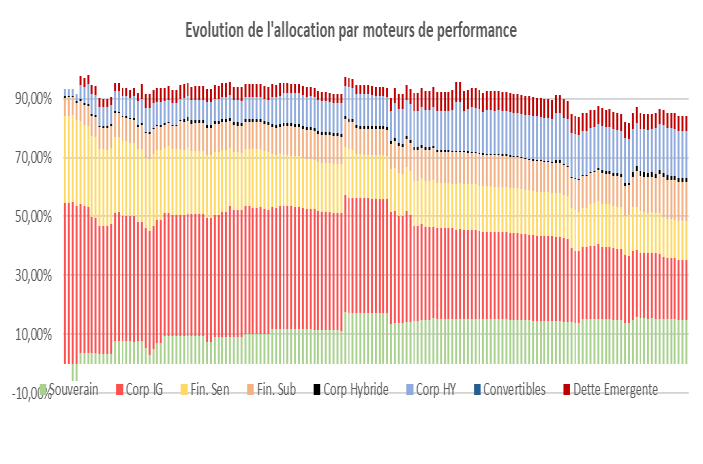

L’essentiel de la performance provient de notre préférence marquée pour le crédit, dans une période placée sous le signe d’un environnement Risk-On après un fort écartement des primes de risque au premier semestre. Néanmoins, notre diversification sur les différentes classes d’actifs obligataires a également été bénéfique, puisque la totalité des moteurs de performance du fonds contribue positivement à la performance :

• Notre exposition au crédit Corporate, à la fois Investment Grade (obligations les mieux notées) et High Yield (obligations spéculatives), a contribué à elle seule pour 50% de la performance du fonds sur la période. Notre repondération sur les secteurs cycliques et les émetteurs High Yield a permis de bénéficier de rendements attractifs dans le contexte sanitaire et économique du premier semestre 2020. De plus, notre préférence pour les maturités courtes (notamment sur le High Yield) et les maturités intermédiaires (sur l’Investment Grade) a permis de limiter la volatilité du portefeuille, tout en maximisant le portage dans un contexte d’inversion des courbes de crédit sur de nombreux secteurs et émetteurs.

• Notre allocation sur les Financières, tant senior que subordonnées a elle aussi été un important facteur de performance, puisqu’elle représente environ un quart de la performance réalisée. Notre nette préférence pour les financières subordonnées sur les 2èmes et 3ème trimestre a permis de maximiser la contribution à la performance de ce secteur.

• Enfin, notre exposition aux dettes souveraines et aux dettes émergentes a également contribué positivement. Notre préférence pour les titres des pays périphériques (Italie, Espagne et Portugal), alliée à une gestion active de la sensibilité du fonds, a permis de limiter le risque de taux du portefeuille tout en bénéficiant de rendements attractifs sur certaines zones géographiques.

Notre positionnement a pleinement utilisé la flexibilité de son nouveau processus de gestion. Nous avons en effet procédé à plusieurs prises de profit tactiques, suivies de repositionnements en fonction (1) du niveau de risque souhaité et (2) de l’évolution des valorisations des différents segments de marché. En témoigne le graphique d’évolution de l’allocation par moteurs de performance jour après jour (ci-contre).

Perspectives et positionnement

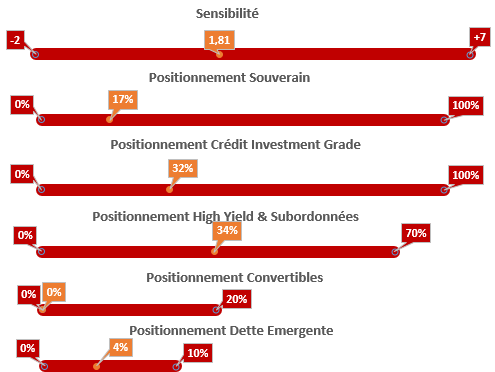

Ce début d’année 2021 devrait s’inscrire dans la continuité du dernier semestre 2020. Les incertitudes liées aux élections américaines et au Brexit étant désormais résolues et les campagnes de vaccination contre le Covid-19 suivant leur cours, les investisseurs devraient continuer à privilégier les actifs risqués offrant un rendement relatif attractif tels que le crédit (en particulier High Yield) et les dettes périphériques. En dépit de cet optimisme, les taux des pays core (Allemagne, France…) devraient se maintenir sur leurs niveaux actuels, les actions de la BCE limitant le risque d’une remontée des taux. Enfin, nous attendons à nouveau d’importants volumes d’émissions sur l’année.

Nous maintenons un bais positif et opportuniste sur le crédit avec une préférence pour les émetteurs « BB » du segment High Yield, qui devraient bénéficier de valorisations attractives, comparées à celles du crédit Investment Grade. Sur les dettes souveraines, nous maintenons notre préférence aux actifs périphériques qui continueront de bénéficier d’une politique monétaire ultra-accommodante et du contexte de recherche de rendement. Nous sommes en revanche neutre sur les dettes core et affichons en ce sens une duration relativement faible.

Les chiffres cités ont trait aux années écoulées et les performances passées ne sont pas un indicateur fiable des performances futures. Le produit présente un risque de perte en capital et est exposé, entre autres, au risque de taux et au risque de crédit. Pour consulter l’ensemble des facteurs de risque du fonds, vous pouvez vous référer aux prospectus des fonds sur le site www.apicil-asset-management.com. La présente publication vous est communiquée à titre purement indicatif et ne constitue : ni une proposition, ni une offre d’achat ou tout autre transaction portant sur les instruments financiers qui y sont visés et ni un conseil en investissement. Il convient de prendre toute décision d’investissement dans les instruments financiers visés dans les présents documents après avoir pris connaissance des versions les plus récentes des prospectus (disponibles gratuitement auprès de la société Apicil AM et sur le site internet www.apicil-asset-management.com). Les futurs investisseurs sont tenus d’entreprendre les démarches nécessaires afin de déterminer eux-mêmes l’adéquation de leur investissement, en fonction des considérations légales, fiscales et comptables qui leur sont applicables. Les opinions contenues dans le présent document peuvent être modifiées sans avis préalable. Les investisseurs sont tenus de veiller à disposer de la dernière version disponible du présent document. Les performances et réalisations du passé ne constituent en rien une garantie pour des performances actuelles ou à venir. Les données de performance ne prennent pas en compte les commissions ou frais contractés à l’émission ou au rachat des parts.