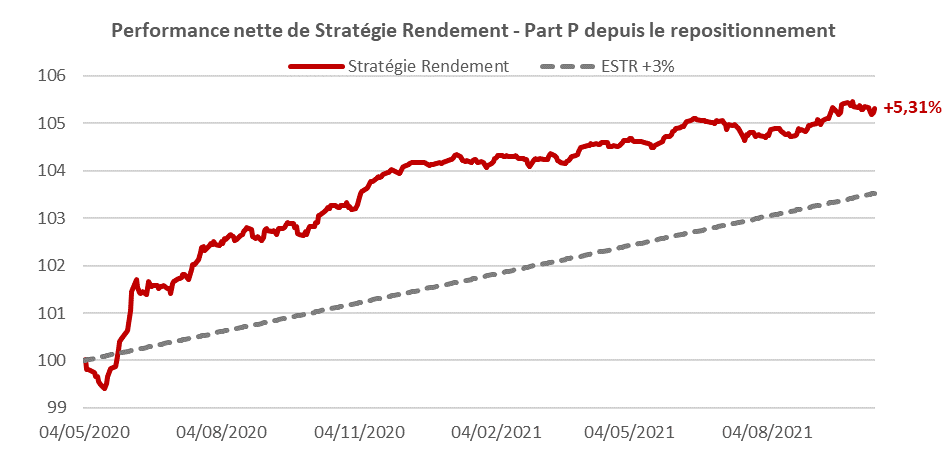

Retour sur les performances depuis le repositionnement :

Le fonds Apicil Stratégie Rendement vient de voir son encours sous gestion franchir le cap des 200 millions d’euros, témoignant de la confiance des investisseurs dans le nouveau processus de gestion qui est mis en place depuis le 05 mai 2020. L’élargissement des marges de manœuvre et de l’univers d’investissement du fonds ont permis d’atteindre pleinement l’objectif du fonds : une performance de €STR + 3%, sur une durée de placement recommandée de 3 ans minimum, dans un budget de risque déterminé. En effet, depuis son repositionnement Apicil Stratégie Rendement – Part P réalise une performance nette de +5,31%.

Les chiffes cités ont trait aux années écoulées et les performances passées ne sont pas un indicateur fiable des performances futures.

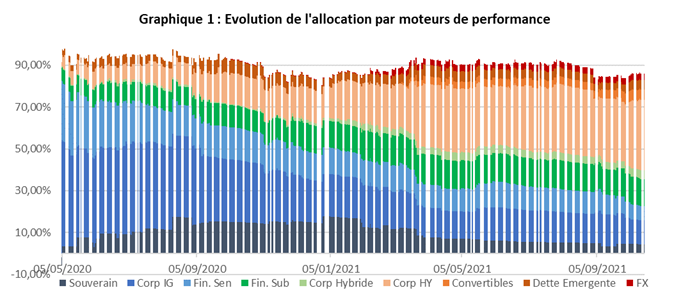

Après avoir bénéficié du rebond des actifs risqués et de la compression des primes de risque sur le second semestre 2020, le fonds a pleinement exprimé son profil de performance absolue sur l’année 2021. En effet, dès le début d’année, les marchés obligataires ont été confrontés à un regain de volatilité avec la thématique reflationniste qui a entrainé une nette remontée des taux d’intérêt et dans son sillage une performance négative sur les actifs offrant peu de rendement tels que le crédit Investment Grade. La flexibilité du nouveau processus de gestion et nos anticipations de remontée de taux ont permis au portefeuille de ne pas être impacté par ce mouvement de hausse des taux puisque nous avions mis en place des stratégies de couverture du risque de taux dès le mois de Décembre 2020, nous permettant donc d’afficher une duration très faible. De plus, le fonds a bénéficié de son allocation aux actifs risqués et de notre préférence pour les actifs à spread tels que la dette à Haut Rendement (cf graphique 1). Au sein de cette classe d’actifs, nous avons profité du déploiement massif des vaccins dans les pays développés pour nous repondérer sur des secteurs ayant fortement été impactés par la crise sanitaire tels que le tourisme (Lufthansa, IAG, Air France, Dufry…), le transport maritime (CMA CGM) mais aussi la consommation (Maison du Monde, Goldstory…).

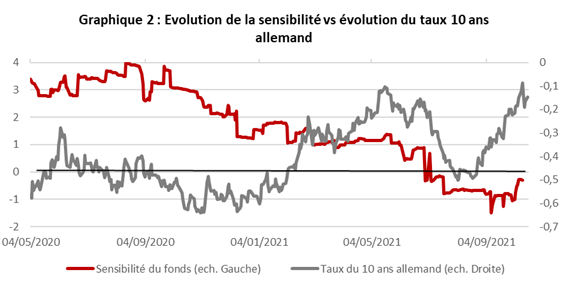

Au tournant de l’année, alors que le marché semblait convaincu par les banques centrales que le risque inflationniste n’était que transitoire, nous avons adopté un positionnement beaucoup plus marqué en augmentant nos positions vendeuses sur les taux d’intérêt européens et américains de façon à afficher une duration négative (cf graphique 2). En effet, convaincus que l’inflation sera plus forte et plus longue que prévue, nous avons été très surpris par le mouvement de baisse des taux sur la période estivale et avons ainsi profité de cette opportunité de marché. Nous avons en parallèle revu à la hausse notre exposition aux points morts d’inflation ainsi qu’au dollar américain, le risque étant que la Réserve Fédérale soit contrainte de revoir sa politique monétaire plus vite que ce que le marché l’anticipe. Après un été en notre défaveur, nous avons très rapidement bénéficié d’une matérialisation de notre scénario qui a entrainé un net rebond de la performance du fonds sur le mois de septembre. Ainsi, depuis fin août, Stratégie Rendement affiche une performance sensiblement positive tandis que la totalité des classes d’actifs qui composent son univers d’investissement réalise une performance négative, témoignant pleinement de la capacité du processus de gestion à réaliser une performance positive dans les différents contextes de marché.

Perspectives et positionnement

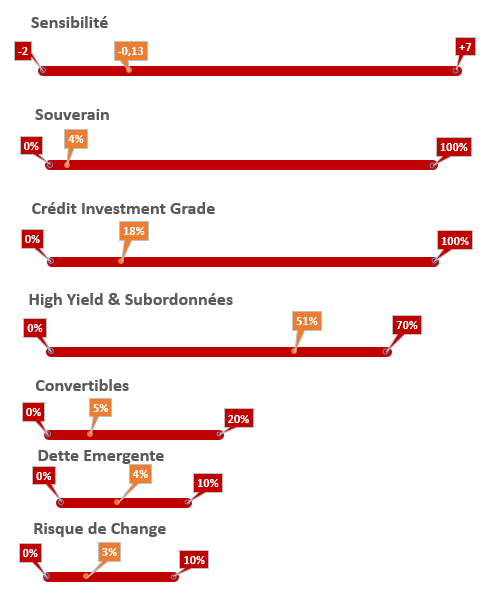

La fin d’année 2021 et le début 2022 devraient se poursuivre sur une dynamique semblable à celle des précédentes semaines à savoir un régime de volatilité plus important qu’auparavant sur les différentes classes d’actifs obligataires et une tendance à la remontée graduelle des taux d’intérêt. La communication des banques centrales sera de plus en plus délicate et devra être très bien gérée pour ne pas affoler les marchés déjà en train de redouter un risque de stagflation. Nous estimons cependant que le retour ponctuel d’épisodes d’aversion aux risques constitue avant tout une source d’opportunité. Après avoir récemment pris partiellement profit sur nos positions vendeuses sur les taux, nous maintenons une duration légèrement négative ainsi qu’une exposition aux points-morts d’inflation. Nous restons très peu exposés aux taux souverains ainsi qu’au crédit Investment Grade et privilégions toujours les émetteurs offrant des rendements attractifs et bénéficiant d’une reprise de leur activité selon notre analyse. Nous restons cependant très sélectifs, l’année 2022 pouvant marquer le retour du risque idiosyncratique.

L’objectif de gestion du fonds est fondé sur des hypothèses de marché arrêtées par la société de gestion et ne constitue en rien une promesse de rendement ou de performance. Les chiffres cités ont trait aux années écoulées et les performances passées ne sont pas un indicateur fiable des performances futures. Le produit présente un risque de perte en capital et est exposé entre autres au risque de taux et au risque de crédit. Pour consulter l’ensemble des facteurs de risque du fonds, vous pouvez vous référer aux prospectus des fonds sur le site www.apicil-asset-management.com.

La présente publication vous est communiquée à titre purement indicatif et ne constitue : ni une proposition, ni une offre d’achat ou tout autre transaction portant sur les instruments financiers qui y sont visés et ni un conseil en investissement. Il convient de prendre toute décision d’investissement dans les instruments financiers visés dans les présents documents après avoir pris connaissance des versions les plus récentes des prospectus (disponibles gratuitement auprès de la société Apicil AM et sur le site internet www.apicil-asset-management.com). Les futurs investisseurs sont tenus d’entreprendre les démarches nécessaires afin de déterminer eux-mêmes l’adéquation de leur investissement, en fonction des considérations légales, fiscales et comptables qui leur sont applicables. Les opinions contenues dans le présent document peuvent être modifiées sans avis préalable. Les investisseurs sont tenus de veiller à disposer de la dernière version disponible du présent document. Les performances et réalisations du passé ne constituent en rien une garantie pour des performances actuelles ou à venir. Les données de performance ne prennent pas en compte les commissions ou frais contractés à l’émission ou au rachat des parts.

APICIL ASSET MANAGEMENT

S.A. au capital de 8 058 100 euros

RCS : Paris 343 104 949

Société de Gestion de Portefeuille – agréée par l’Autorité des Marchés Financiers sous le n° GP98038 le 11 septembre 1998

Siège social : 20 rue de la Baume CS 10020 – 75383 Paris Cedex 08 – ☎ 01 55 31 24 00 AM21/FCR0070